皆様、こんにちは。

中小企業の輝く未来を支援するナビゲーター、株式会社ティー・エー・リンクの田中です。

本日もブログをご覧いただきまして、ありがとうございます。

今日は、前々回&前回お伝え出来なかった「決算書で自社の分析をしてみよう」の第3弾。

「純資産」というものについてお伝えしようと思います。

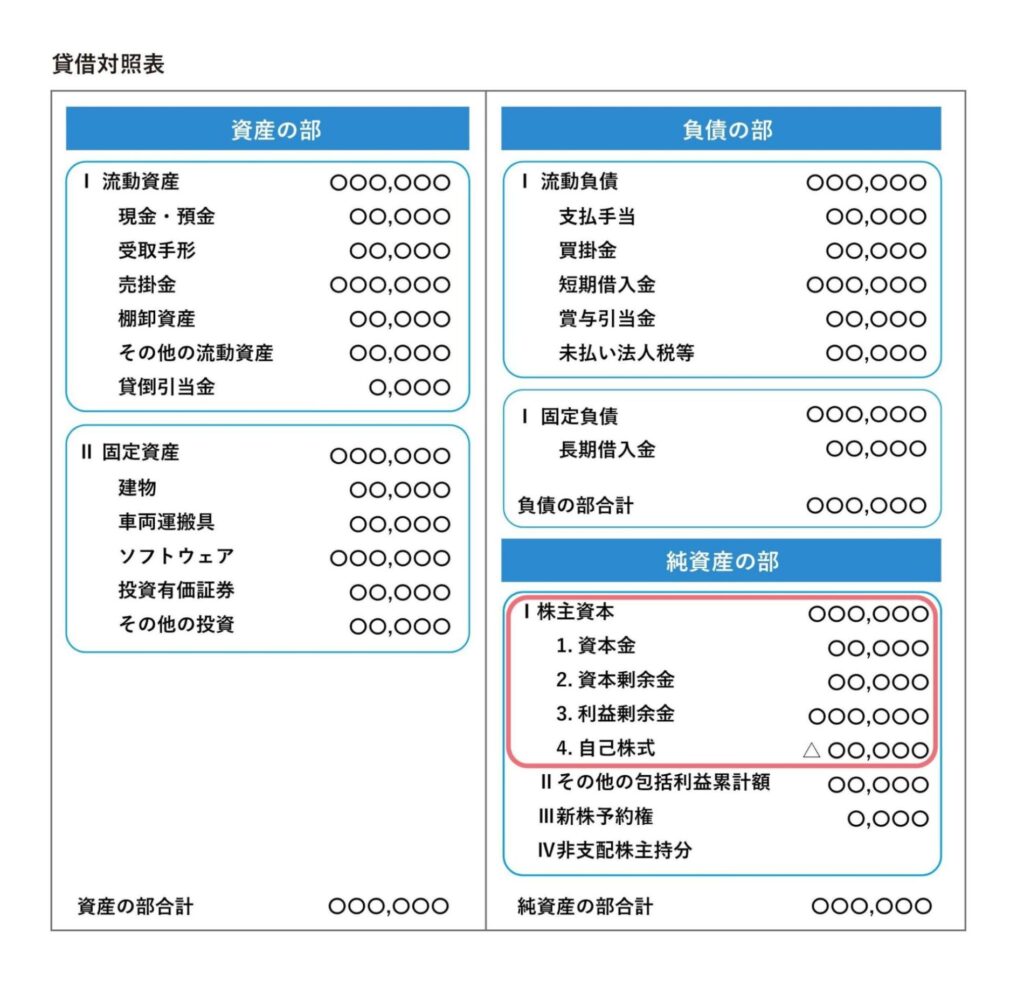

「純資産」とは

この「純資産」は、【貸借対照表】という資料の中に書かれているのですが、経営者の皆様は気にされたことありましたか?

もしかしたら「資本の部」と書かれている決算書もあるかもしれません。

「純資産」と「資本の部」は、同じ意味です。

会社が持っているすべての資産(現金預金・在庫・建物・車・土地・保険積立金・・・)から、返済しなければならないもの(借入金・買掛金・未払金・・・=負債)を差し引いた、その名の通り「純粋な会社の資産」を「純資産」と言います。

資本金(創業当初、経営者が当面の運転資金として会社に入れたお金)や、利益剰余金(これまでの利益累積額)などが、「純資産」の内訳ですね。

純資産が「プラス」であることの意味

この「純資産」がプラスであれば、創業から利益を着実に積み上げてこられて、健全な経営を続けることが出来ている証であると思っていただいてよいです。

もちろん、利益が出なかった年度もあるでしょう。

創業からトータルで考えれば、健全な経営ができていると思っていただいてよいです。

純資産が「マイナス」であることの意味

逆に、この「純資産」がマイナスになってしまっていますと、創業者が会社設立当初に「当面の運転資金として」と入れたお金以上に利益マイナスを計上している状態を表しますので、決して良い経営が出来ているとは言えない状態です。

この純資産がマイナスですと、金融機関から簡単にお金を借りることができなくなってしまいます。

利益がマイナス続きの会社に、皆様が金融機関の立場だったら、「お金を貸したい」と思うでしょうか?

利益が出ていないということは、返済してもらえる可能性が低いってことになりますよね。

利益がマイナス続きであることを表している『「純資産」がマイナス』という事態は、そういうことを意味するのです。

金融機関から借りられない状態は、いざお金が枯渇したときに会社を経営することが厳しくなってしまいますから、「純資産」をプラスにしておくこと、プラスになるように利益を出し続けていくことを、やっていきましょう。

会社の決算書をチェックしてみましょう!

皆様の会社の決算書はいかがでしょうか?

「純資産」がプラスになっているかどうかをしっかりと確認してみてください。

3回にわたりまして、決算書を使って自社の分析を行う際の、超基礎ポイントをお話ししました。

次回からは、また「経営計画を作成する際のポイント」についてお話ししていきたいと思います。