経営計画の作成と進捗管理支援、補助金や助成金の申請サポートを通じて経営者の財務のお困りごとを解決するコンサルティング会社、株式会社ティー・エー・リンクです。

弊社は、決算書や毎月の試算表を見るのが苦手な経営者に対して、決算書や試算表の見るべきポイントを分かりやすく解説することを得意としております。

いま起こっている財務・会計上の課題を的確に抽出するとともに、経営者が描く「将来の目標」「未来のありたい姿」から逆算しながら経営計画を一緒に作成するサポートを行っております。

今日は、「売上高」と「営業外収益」の違いについて説明します。

基本的な損益計算書の構造の解説から、新規事業を始める方必見の「定款」に関する情報などをお届けします。

このブログを通して、皆様の会社経営にお役立ていただければ幸いです。

目次

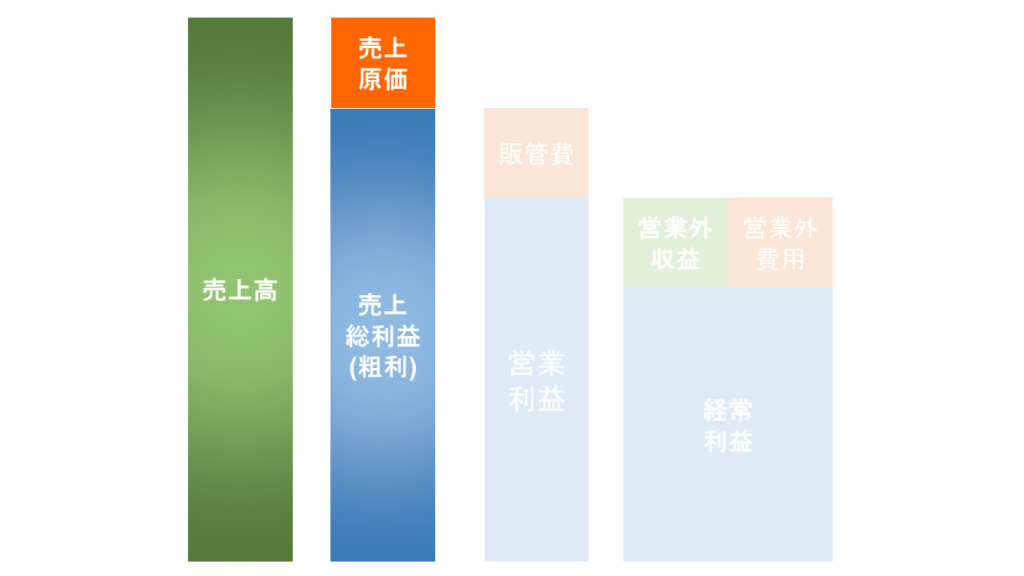

損益計算書の構造

「売上高」「営業外収益」の違い

新規事業を始めたい方は

本コラムは動画でも解説中!ぜひご覧ください。

損益計算書の構造

まず、損益計算書の基本的な構造を簡単に解説します。

売上高

売上高とは、企業の本業である取引の中で、物やサービスを販売した際に得られる収益を指します。

売上高の分解

売上高は、「売上原価」と「売上総利益(粗利)」に分かれます。例えば、仕入れが売上原価に該当します。

売上高 – 売上原価(仕入れ) = 売上総利益(粗利)

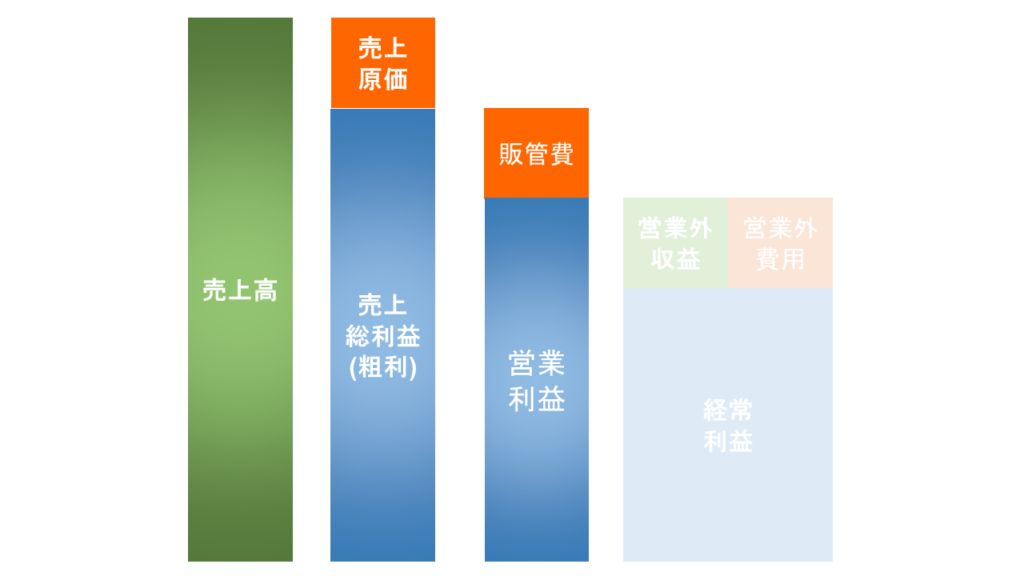

売上総利益の分解

売上総利益はさらに、「販売費・一般管理費(販管費)」と「営業利益」に分けられます。

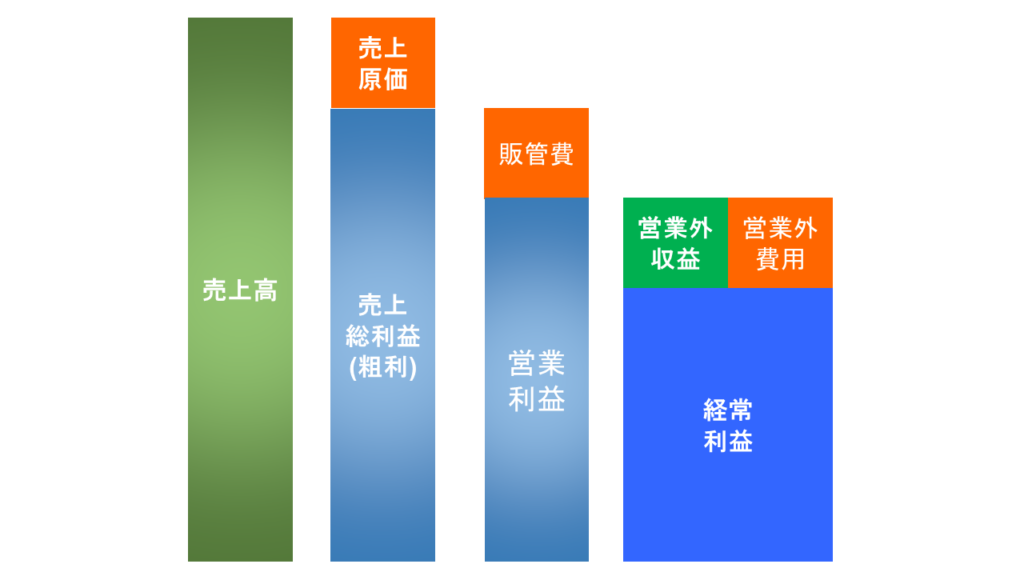

営業利益の分解

営業利益は、「営業外収益」と「営業外費用」に分けられます。

その差し引きで算出されるのが「経常利益」です。

「売上高」「営業外収益」の違い

「売上高」は、会社の本業に基づく取引から得られる収益を指します。

具体的には、定款に記載された事業目的に基づいた取引が該当します。

一方、「営業外収益」は、本業以外の取引から生じる収益です。

代表例として、預金利息や株式配当などがあります。

●区別の基準

本業に該当するかどうか:定款に記載された事業目的に基づいて判断します。

取引の継続性:

継続的・反復的な取引 → 売上高

一時的・非反復的な取引 → 営業外収益

新規事業を始めたい方

新規事業を開始する際には、まず定款を確認することをお勧めします。

定款に新たな事業内容が記載されていない場合は、事業目的を追記する必要があります。

例えば、飲食業を営んでいた企業が、新たに飲食店向けコンサルティング事業を始める場合、定款に「飲食コンサルティング」を追加することが必要です。

これにより、売上を計上する際に適正性を示すことができます。

今回は、「売上高」と「営業外収益」の違いについて解説しました。

事業目的が定款に記載されているか、また取引が「継続的か」「一時的か」が重要なポイントとなります。

新たな事業に挑戦される際には、このブログを参考に自社の定款を確認いただければと思います。

株式会社ティー・エー・リンクでは、経営計画の立案から進捗管理、補助金申請のサポートまで、経営者の皆様と共に未来の目標達成を目指しております。

決算書や試算表の見方が難しいと感じる方も、基本から丁寧にサポートいたしますので、ぜひご相談ください。

また、毎週木曜日に配信しているYouTubeチャンネルでは、補助金情報や財務知識を分かりやすく解説しております。

ぜひチャンネル登録の上、ご覧ください。

一緒に経営の安定と成長を実現していきましょう。