皆様、こんにちは。

経営計画の作成と進捗管理支援、補助金や助成金の申請サポートを通じて

経営者の財務のお困りごとを解決するコンサルティング会社、

株式会社ティー・エー・リンク代表の田中です。

今日は損益計算書に関するお話しをします。

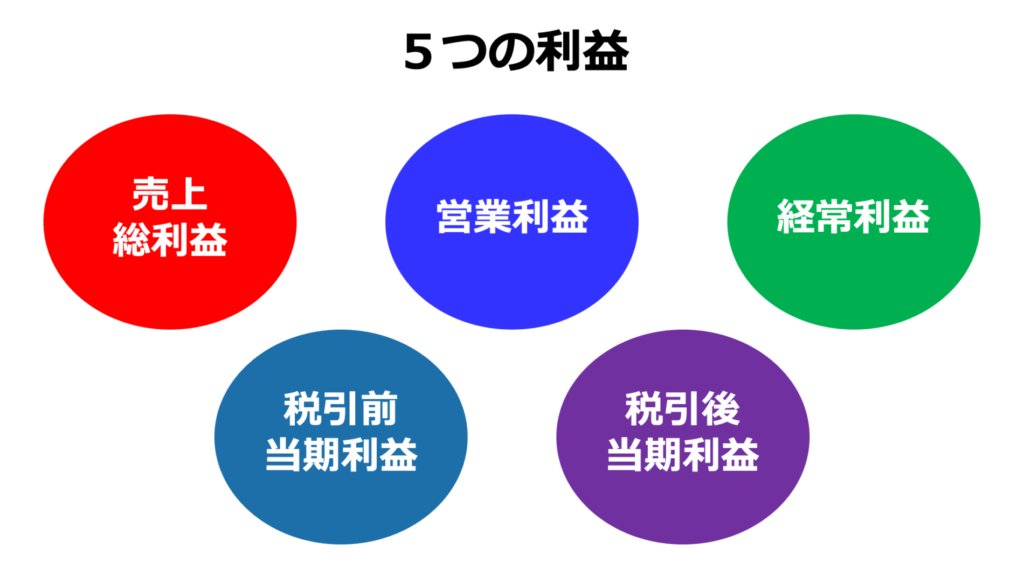

皆さんは利益が5つある事をご存じですか?

「利益は1つではないの?」と思われた方。

実は、利益の種類は5つあります。

損益計算書を思い浮かべていただくと

〇〇利益と書かれているものがあるのですが、

それぞれの名前が出てきましたでしょうか?

正解は

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期利益

- 税引後当期利益

以上の5つです。

ではそれぞれの利益が何を表しているのか、

1つずつ解説しましょう。

目次

↓T-A.Linkチャンネルでも解説中!毎週木曜日更新↓

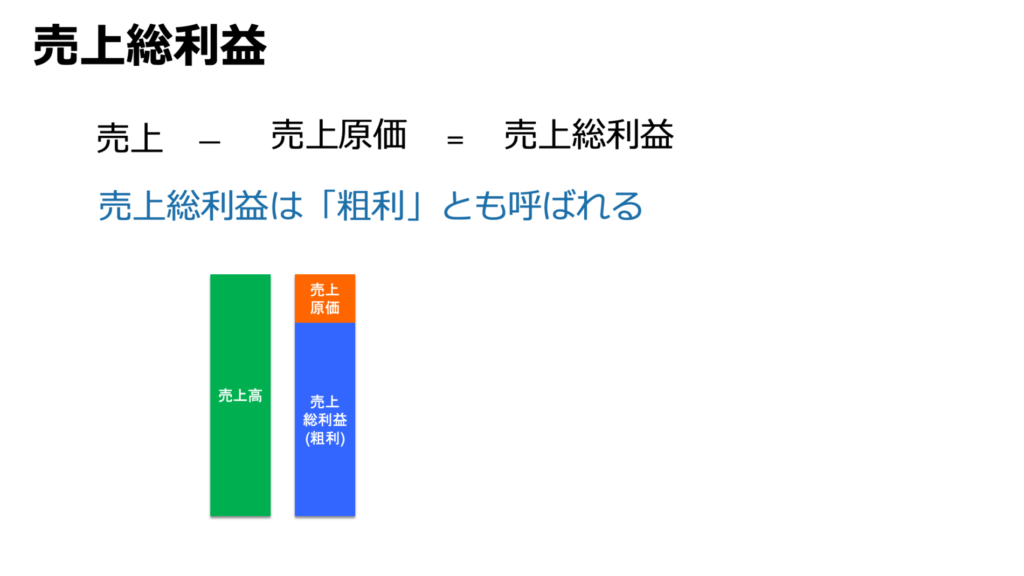

売上総利益 【経営者が気にしたい損益計算書の勘定科目】

売上総利益とは「売上」から「売上原価」(仕入)を引いて残った利益のことです。

売上原価は、仕入と思っていただいても良いでしょう。ちなみに、売上総利益を「粗利」と言い換えることもあります。

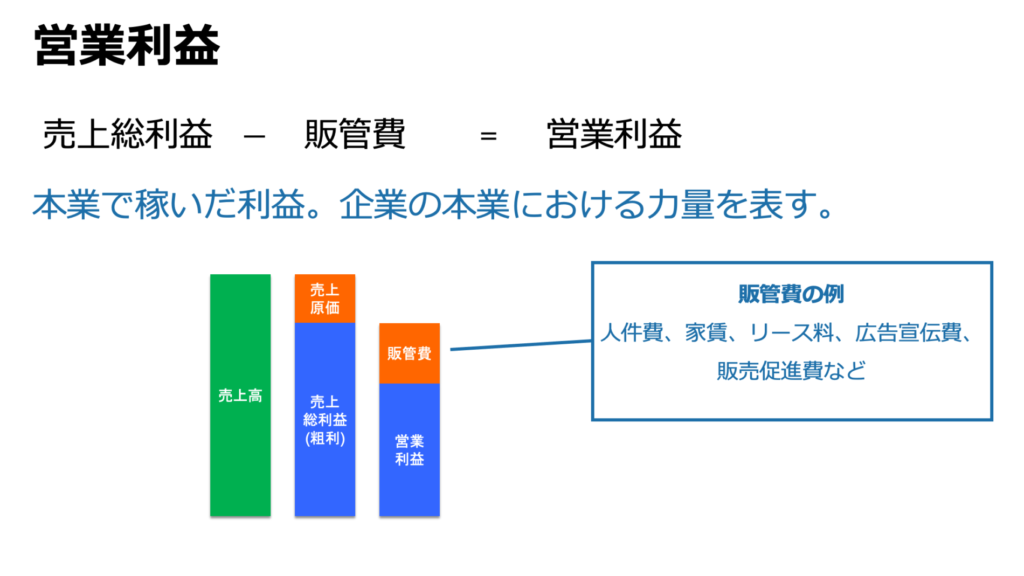

営業利益 【経営者必見!損益計算書の勘定科目】

営業利益とは「企業が本業の事業においてどれだけ利益を上げたか」を表し、

売上総利益から販管費を差し引いた金額で求められます。

販管費の具体例としては

人件費、家賃、リース料、広告宣伝費、販売促進費などからなり、

本業以外の支出を指します。

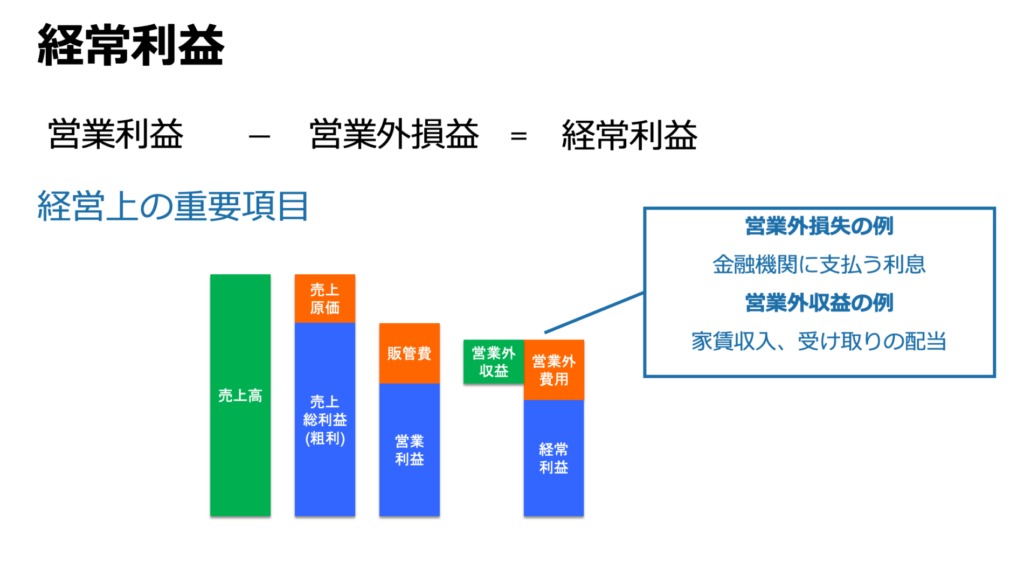

経常利益 【経営者必見!損益計算書の勘定科目】

経常利益とは営業利益から営業外損益を足し引きした利益であり、

私は特に注目してほしい利益としてお伝えしています。

営業外損失とは、例えば金融機関に支払う利息などを指し、

営業外収益とは、家賃収入や受け取りの配当など、

売上以外の収入を指します。

以上の経常利益から企業の本業以外で関連するお金を足し引きしものが、

経常利益となります。

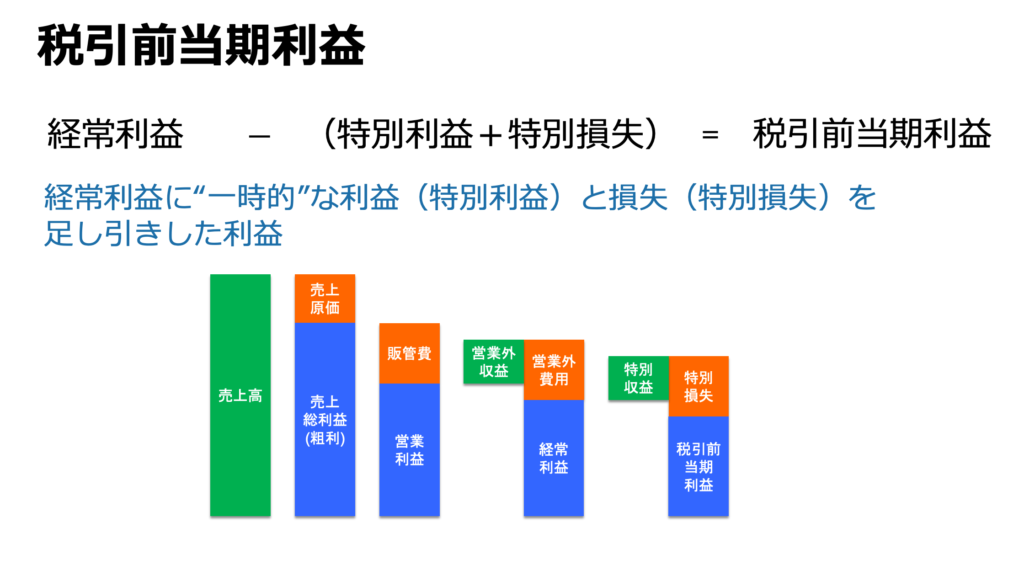

税引前当期利益 【経営者必見!損益計算書の勘定科目】

税引前当期利益は、経常利益から一時的な利益(特別利益)と損失(特別損失)を足し引きした利益です。

一時的な利益・損失とは、例えば固定資産を売却した際の利益や損失、

または保有していた投資用有価証券の売却で生じた利益や損失が含まれます。

これらの特別な利益や損失は、滅多に行わない売却や除却が起こった際などに生じます。

そのため、特別利益・特別損失は毎月・毎年起こることでは無く、

特別に一時的に発生するものと捉えられるでしょう。

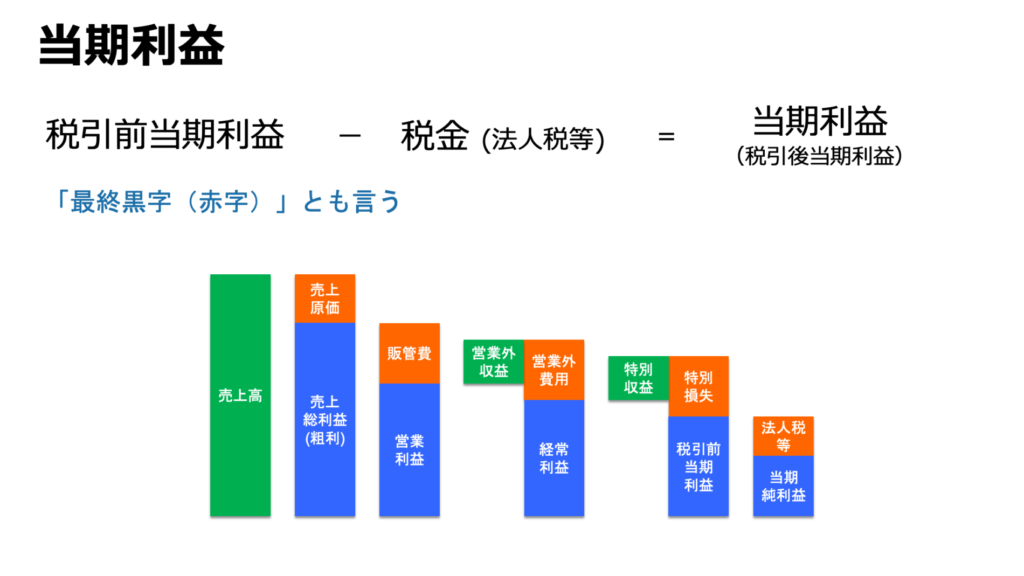

当期利益 【経営者必見!損益計算書の勘定科目】

当期純利益または税引後当期利益とは、税引前当期利益から、法人税などの税金を差し引いた利益です。

最終損益赤字・最終損益黒字とよくニュースで報道されますが、

最終黒字・最終赤字とは当期利益や税引後当期利益を指しています。

法人税やその他税金を差し引いて、最後に残った利益がどうなのか、

残った利益がプラスかマイナスかを、

最終黒字・最終赤字と表しているのです。

以上、ご紹介したように利益は5つありましたが、

経営者が注目すべき利益は経常利益でしょう。

法人税は出た利益・税引前利益に対してかかる税率が決まっているため、

おおよそ計算できるものです。

そのため、税引後当期利益は計算できます。

特別利益・特別損失は、滅多に発生するものでは無いと考えると、

やはり経常利益に一番着目して見る必要があります。

金融機関からの借入がなく、営業外損失や営業収益が立たない場合は、

営業利益を見ても良いでしょう。

借入している中小零細企業では支払利息が毎月定期的に経費として発生するため、

経営者は経費を差し引いた上でどれだけ利益が残ったか見ていく必要があります。

是非ご自身の会社の決算書を見て、5つの利益・経常利益を確認し、

損益計算書の理解をぜひ深めてみてください。