中小企業の輝く未来を支援するナビゲーター、株式会社ティー・エー・リンクです。

2021年度の確定申告も終わりましたね。

1年の売上や経費をまとめて提出する確定申告は通常業務とは異なりますので、申告を終えて胸を撫で下ろしていらっしゃる方も多いのではないでしょうか。

しかしながら、経営者(個人事業主・フリーランス)は確定申告を、「ただの義務」「1年の節目」と捉えてはなりません。

正確に言えば、確定申告を「申告」だけで終わらせてしまうことは、大変もったいないことだからです。

確定申告を終え1年のお金がクリアになった今だから確認できるデータの数々こそ、今後の経営方針を定めていく上で欠かすことのできない指標になります。

そこで、今回は、未来に道筋をたてられる経営者が見落としてはならない

「損益計算書」「貸借対照表」の概要

並びに、そこから導きだされる、本当の意味での「現金」を一緒に確認しましょう。

確定申告を終えた今こそ、本当に知りたい情報が詰まった資料が手元に

まず大前提として、「確定申告」とは1年の所得及び、所得税を税務署に「申告」するための手続きです。経営者にとっては「年に1度の雑事」と考えられてしまう方も少なくないでしょう。

しかしながら、申告のために揃えた書類は、経営方針を定めるデータの宝庫。

もちろん、書類の表面を眺めているだけも、会社の財産を大まかに把握することはできます。しかし、少し見方の角度を変えて掘り下げるだけで、申告したデータはご自身の事業の未来を見通す数字としても輪郭をもおびてきます。

今回着目したいのは確定申告時に出たデータの活用方法、書類の見方です。

それでは、確認を怠ってならない2つの書類の説明から始めていきましょう。

確定申告で算出されるデータ【1】 「損益計算書」は…みんな頭にいれている?

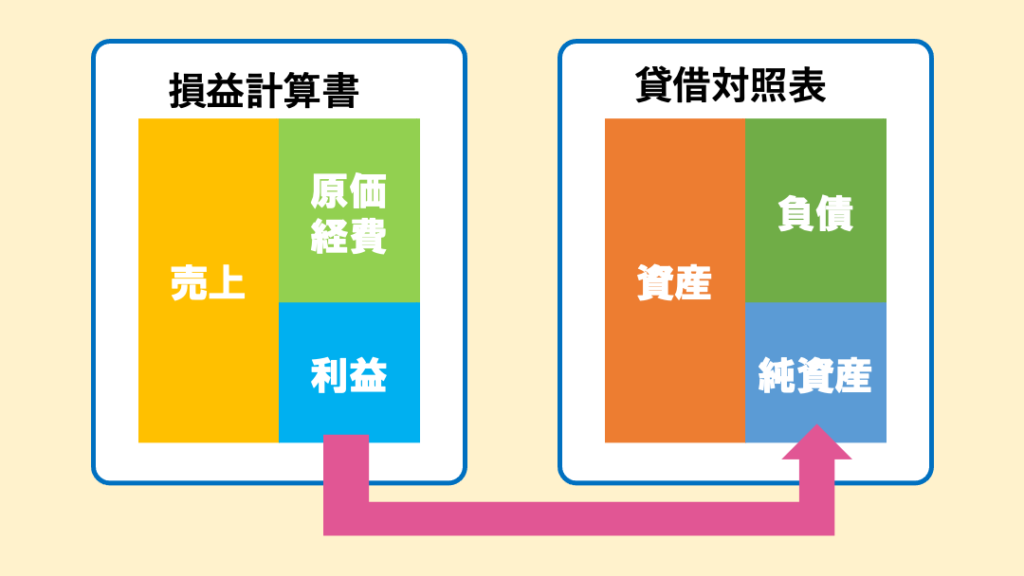

「損益計算書」と言葉になおしてしまうことで、ややこしく聞こえてしまうかもしれませんが、損益計算書とは、経営者が常に頭を巡らせている「金額」が記された表のことを指します。

具体的には

(1)提供サービス・商品販売で得た「売上」

(2)事業を行うために必要であった家賃や広告宣伝費を筆頭とする「経費」および、商品の仕入れ価格「原価」

(3)「売上」から「経費」「原価」を引いた利益

1年なら1年、1ヶ月なら1ヶ月と、集計した結果、3つに分類されて記されています。

名前の通り、「出たお金(損)」「入ったお金(益)」を計算しているため「損益計算書」と呼ばれています。

確定申告で算出されるデータ【2】 「貸借対照表」の理解が経営の鍵を握る

もちろん1年単位とは言わず、月ごとに損益計算書を算出し、売上の増減や残った利益を確認している経営者は珍しくありません。

しかし、どれだけスパンを細かく区切ったとしても、「出入り(損と益)」の計算表だけでは、会社のお金の全貌を掴むのには不十分です。

それは、損益計算書だけでは確認できない情報が記される「貸借対照表」こそ経営に不可欠だから。

本来、損益計算書とペアで見る必要のある「貸借対照表」には、どんなデータがまとめられているのでしょうか。数字や計算に苦手意識を持たれている方も、概要さえ掴んでしまえば怖いものはありません。

「損益計算書」よりも重要な「貸借対照表」

損益計算書とは観点を別にして、金額の内訳や各々の動き(貸し・借り)を対照の図式で表す表のことを貸借対照表と呼びます。

簡単に言うと、貸借対照表は、損益計算表には現れない「会社を出入りするお金の”種類”・財産を細かく分けて把握する」ために活用されるものです。

大まかではありますが、貸借対照表を確認すれば、

- 返却義務のない「純資産」

- 返すべきお金である「負債」

- 現金、設備・建物まで含めた「資産」

と、分けて確認することが可能です。

資産を例にとって具体的な理解を進めましょう。

たとえば会社の資産とは、会社で保有している現金預金だけを指しているわけではありません。損益計算書には書かれない購入した設備・建物、売掛金、まだ売り切れていない商品(在庫)も資産として計算されてしまうためです。

銀行への返済予定があるにも関わらず、損益計算書上の「売上額」や「利益」だけで経営を判断してしまうと、経営判断のミスが起きかねません。

損益計算書と貸借対照表はセットで確認することで、初めて経営判断ができるデータとして活用できるのです。

確定申告で算出されるデータ【3】 2つの表から、やっと見えてくる会社の「現金」

以上に紹介したふたつの表を見比べることで初めて見えてくる、本当に必要な金額こそ「会社の現金」です。言わずもがな、「現金」とは財布に入ったキャッシュのことのみを指していません。

売上・利益だけではない、経営の舵取りに不可欠な「現金」を把握

先ほど、損益計算書を確認する経営者は少なくない。と、書きました。厳密に言えば損益計算書”のみ”を確認する経営者が圧倒的に多いと表現する方が正しいでしょう。

もちろん、仮に売上・利益が昨年度よりも紙面の「額面上」であがっていれば、会社の成長や事業の順風満帆を数字からも実感することができます。

一方で、損益計算上の利益だけを確認していては、借入返済や定期預金や保険の積立など、経費以外の見えざる支払いを失念してしまいます。加えて、利益と同じくらい経営者が目を光らせなければならない金額「現金」に関しては、不明瞭を残す経営者が珍しくありません。

利益があっても資金が不足?どういうこと?

会社の現金とは、現金(キャッシュ)・普通預金・当座預金・定期預金など。「すぐ動かせるお金」のことを意味します。

今、動かせるお金を把握しなければならないのは、帳簿に記される利益と入金のタイミングにズレが生じる理由もあげられるでしょう。帳簿上の金額は、事業にあてられるお金を明確に反映させているわけではありません。

仮に1月に売上を100万円出せば、帳簿上では1月の売上に100万と記されます。しかしながら、それはあくまで帳簿上の話です。

入金が3月であれば、およそ2ヶ月の間、その金額が手元にないことになります。

その一方、たとえば機材(資産)を一括購入したとしても、帳簿上で「減価償却費」(使用可能期間から分割して費用を計上する処理)として費用計上されるものの、実際の現金は払わないケースもあります。

つまり、今すぐに動かせる金額が把握できていなければ、理にかなった綿密な経営計画は立てることはもちろん、急な支出に対応することも難しくなってしまうのです。

利益を出すことと同じくらい現金に着目する理由は、経営者・個人事業主・フリーランスの命題と言って過言ではありません。

実は、貸借対照表だけ確認すれば利益が見える?

ここまで損益計算書と貸借対照表がそれぞれ別々の帳票であることをご説明しましたが、さらに発展させて理解を深めましょう。

両者に共通して記される1項目についてもお話を進めていきます。

損益計算書の「当期純利益」(仮に赤字の場合は「当期純損失」と表記される)項目は、貸借対照表の純資産の部、「利益余剰金」と関連づけて把握することができます。

経営者は、損益計算書に記された利益(最終利益、当期純利益、 当期純損失)に強く着目されます。しかし、実は貸借対照表の利益余剰金の項は月ごと、年ごとの利益計算の蓄積が反映されています。

つまり、損益計算書で利益・損失を毎回確認するまでもなく、貸借対照表の純資産の部、特に利益剰余金の項目を見れば、利益の増大・減少を把握することができるようになっているのです。

毎年見比べることで経営が把握しやすくなる

今回は、確定申告にひと段落ついた今だからこそ、編纂できる損益計算書・貸借対照表の違い、見方をご説明してまいりました。

弊社では、会社の財務をこと細かに把握するため、いずれも、(特に)貸借対照表は毎月確認していただくことを推奨しております。

繰り返しになりますが、その理由は自分の経営状況を月単位でしっかり理解できるほか、今、手元で動かせるお金を把握することで、取れる選択肢を見据えることができ、その判断に根拠を持たせることができるため。

動かせるお金が把握できなければ、未曾有のアクシデントにも対処できません。

本記事で頻出する慣れない用語にアレルギーを感じてしまう方は、まず、貸借対照表の現金預金を見る習慣から初めてみてもいいかもしれません。

言わずもがな、利益を生み出すことを目的とする以上、現金は会社・事業の生命線です。企業経営者・個人事業主・フリーランス問わず、お金の「出入り」は額面だけでなく、内容や動きまでを細かに把握することで、未来の筋道を立てることが可能です。

また、もっと詳しく貸借対照表・損益計算書の読み方を知りたい、自社の経営状態を一緒に確認してほしいなどございましたら、弊社へお気軽にお問い合わせください。

弊社では決算書の読み方セミナーや補助金、助成金の情報、経営計画の立て方など、経営者の頼れるパートナーとして経営のご相談を承っております。