経営計画の作成と進捗管理支援、補助金や助成金の申請サポートを通じて経営者の財務のお困りごとを解決するコンサルティング会社、株式会社ティー・エー・リンクです。

弊社は、決算書や毎月の試算表を見るのが苦手な経営者に対して、決算書や試算表の見るべきポイントを分かりやすく解説することを得意としております。

いま起こっている財務・会計上の課題を的確に抽出するとともに、経営者が描く「将来の目標」「未来のありたい姿」から逆算しながら経営計画を一緒に作成するサポートを行っております。

本日のブログでは「当座比率」について説明します。

「当座比率」は、財務の安全度を示す指標です。

「当座比率」の計算方法や導き出された数字の意味合いを解説し、目安となる水準を下回ってしまった場合の対処法もご紹介します。

自社の経営状況を把握しきれているか不安な経営者の方、財務にお困りの事業者の方は必見です!

目次

当座比率の計算方法

当座資産

流動負債

望ましい比率

当座比率を高める方法

本コラムは動画でも解説中!ぜひご覧ください。

当座比率の計算方法

「当座比率」とは、1年以内に支払い能力があるかを示す経営指標です。

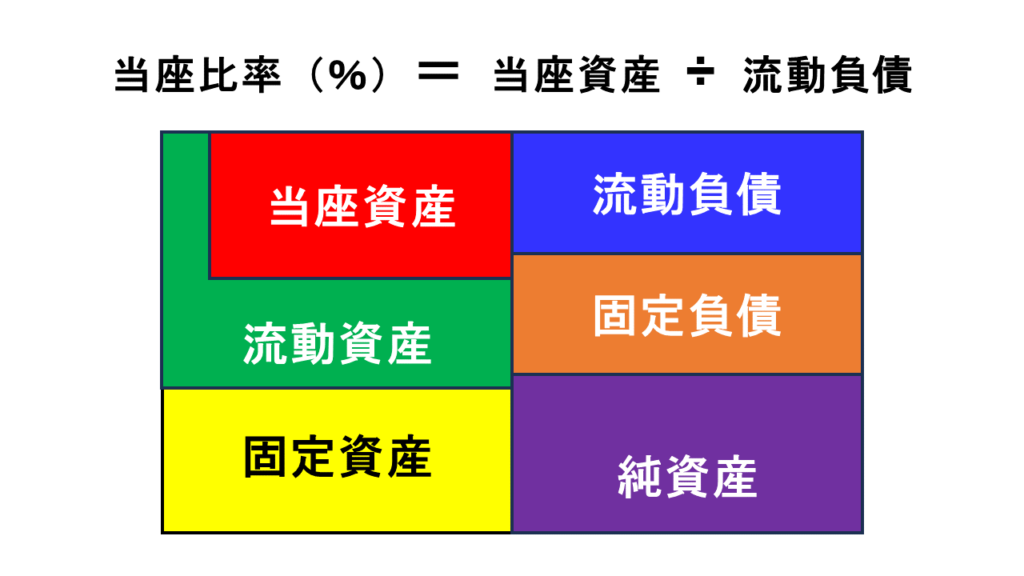

具体的な計算式は以下の通りです。

上の図にも記載がありますが、資産の中には「流動資産」と「固定資産」が存在し、流動資産の中に「当座資産」が存在します。

当座比率を計算する際の分子にはこの「当座資産」を用います。

そして分母は「流動負債」です。

「流動負債」は負債の一部です。

当座資産を流動負債で割って「当座比率」を求めます。

当座資産

次に計算式に含まれる「当座資産」について解説します。

「当座資産」は、流動資産の一部であり、現金や預金など比較的容易に現金化できる資産を指します。

具体的には、「現金・預金」「売掛金」「受取手形」そして「有価証券」などが該当します。

当座資産には「棚卸資産」は含まれません。

その理由は、棚卸資産を現金に換えるのに時間が掛かるためです。

棚卸資産を現金化するためには、お客様へ商品販売を行わなければなりません。

現金商売をしていれば商品が売れた時点で現金化されますが、掛売りの場合は販売してから30日後とか60日後に現金化されます。

棚卸資産を現金化するには時間がかかるため、当座資金には含まれません。

また、棚卸資産が不良品となっている可能性もあります。

販売できなくなってしまうほどの不良品になってしまえば、もちろんですが販売が出来ませんので、結果的に現金化できなくなります。

このような理由から、棚卸資産は当座資産には含まれないのです。

流動負債

「流動負債」とは、1年以内に支払期限が訪れる債務を指します。

具体的には、以下のような項目が流動負債に含まれます。

・買掛金

・未払金

・支払手形

・短期借入金

望ましい比率

一般的に、当座比率は「100%以上」が望ましいと言われています。

日本の全業種平均は「80~90%」です。

この点から見ると、全業種平均は望ましい水準を満たしていないと言えます。

では、当座比率が100%を超え、150%や200%となっている状態は良いのでしょうか?

確かに財務の安全性は高いかもしれませんが、効果的に資産を活用できていない可能性があるかもしれません。

つまり、当座資産(現金や預金など)を効率的に活用できていない場合があります。

そのため、もし当座比率が100%を大幅に上回っている場合は、将来のために資金を投資へ回す必要があるかもしれません。

逆に、望ましい水準である100%や、日本の全業種平均である80~90%も下回ってしまうと、支払い能力が低いと見なされることがあります。

すでに資金繰りに苦しんでいる状況に陥っているかもしれません。

このような企業は、支払能力を向上させるために、当座比率を上げる必要があります。

当座比率を高める方法

当座比率を高める方法は、「当座資産を増やす」か「流動負債を減らす」のどちらかです。

どちらかと言えば「当座資産を増やす」方法を取るのが良いでしょう。

例えば、稼働していない固定資産を売却したり、棚卸資産を現金化する方法が考えられます。

ただし、固定資産を現金化することには、経営活動に影響を与える可能性があります。

遊休資産の売却は良い選択肢ですが、現在使用している設備を売却すると経営活動に影響が出るかもしれません。

したがって、当座比率を上げるために単純に固定資産を売却するという選択肢を取るのは適切ではありません。

固定資産も、経営活動に影響を与えるものと、当面の経営活動に影響を与えないものに分かれます。

当面の経営活動に影響を与えない固定資産の例は、保険の積立金などです。

積立金は、一時的に取り崩すことが可能です。

ですので、決算書を元に計算した結果、当座比率が80%以下または100%以下の場合は、基本的には「当座資産を増やす」、そのほかの方法としては「流動負債を減らす」という経営判断と実行をしていただき、当座比率を高め、短期的な安全性を向上させる経営を目指していただければと思います。

今回は「当座比率」についてご紹介しました。

直近の決算書だけでなく、過去の複数期にわたるデータを振り返ることが重要です。

現在は100%以上かもしれませんが、もしかしたら以前は150%や200%であったかもしれません。

仮にそうだとしますと、いまは100%以上かもしれませんが少しずつ財務的安全性が失われているということになります。

複数期分の決算書で計算し推移を確認することで安定した経営に繋がりますので、ぜひ直近期の計算だけでなく、複数期に渡って計算をしてみることをお勧めいたします。

ティー・エー・リンクは経営者の方々を全力でサポートし、中小零細企業の経営を支援しています。

経営計画の作成から活用まで、お気軽にご相談ください。

地域や業種に関係なく、経営者の方々にお役立ちできるよう努めています。

また毎週木曜日はYoutubeチャンネルにて情報発信も行っておりますので、是非ご覧いただき、経営の参考にしていただければと思います。