皆様、こんにちは

中小企業の輝く未来を支援するナビゲーター、株式会社ティー・エー・リンクの田中です。

今日は経営計画の実務的なお話、「赤字から黒字へ変えたい会社の経営計画の立て方」です。

日本では約50%の会社が赤字であると言われています。

ということは、2社に1社が、赤字で利益が出ていないわけです。

赤字を抱える会社が、「銀行から作るように言われたから」という理由で

経営計画を立てるシチュエーションもあると思います。

今、ブログをご覧いただいているみなさまの中にも

「赤字で経営計画を作らなければいけない」

という社長様がいらっしゃるかと思います。

そういった会社さんが経営計画を立てるときに

どういうところをポイントにしながら立てれば良いかをお伝えしましょう。

先に結論を申し上げますと

「細かく分解をすること」ですね。

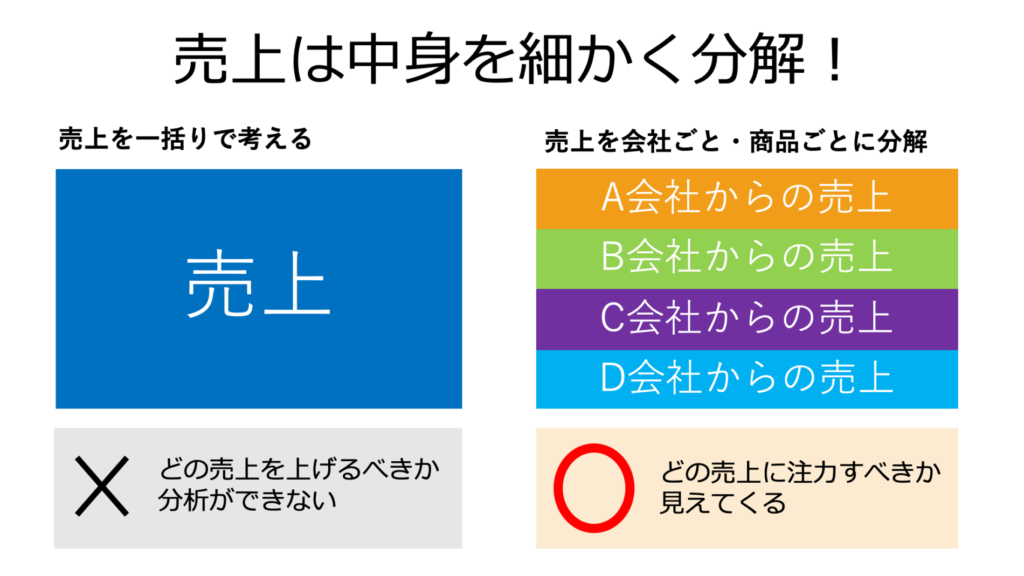

まずは売上から細かく分解【赤字から黒字に変える会社の経営計画 立て方】

例えば売上に関して言うと、

得意先別とか商品別・製品別、色々な切り口で分けられるかと思います。

売上一本で考えるのではなく、売上の中身を細かく分解して経営計画を作るのが良いです。

私は前職時代、福岡で仕事をしていたことがありました。

福岡の支社長として仕事をしていたのですが、

その時にも自分の支社の経営計画を作るときにはかなり細かく売上の中身を分解していました。

当時、お客様が150社位いらっしゃいましたが、150社の会社さん全てを1社1社分解をしまして

「このお客様は今年度いくらの売上が見込める」

「このお客様は今年度いくらの売上が見込める」

というような形で1社1社やっていきました。

150個もの売上分類が存在するので売上が細かくなりすぎてしまって

大変は大変だったのですが、その反面、

どこに注力すれば良いかが見えるようになった

何をしなければいけないかがとても明確になった

という利点がありました。

弊社ティー・エー・リンクで経営計画を立てるときには

前職の福岡支社長の時のようにお客様が150社もいるわけではありませんので、

そこまでの分類数は多くなりません。

とはいえMAS監査という形で毎月関わらせていただいている会社様が20数社ありますので

各社をひとつひとつ分解していって

「このお客様は今年度いくらの売上だ」

「このお客様は値上げ交渉をしようとか」

そんなことを1社1社計画を作りながら弊社の経営計画を作っています。

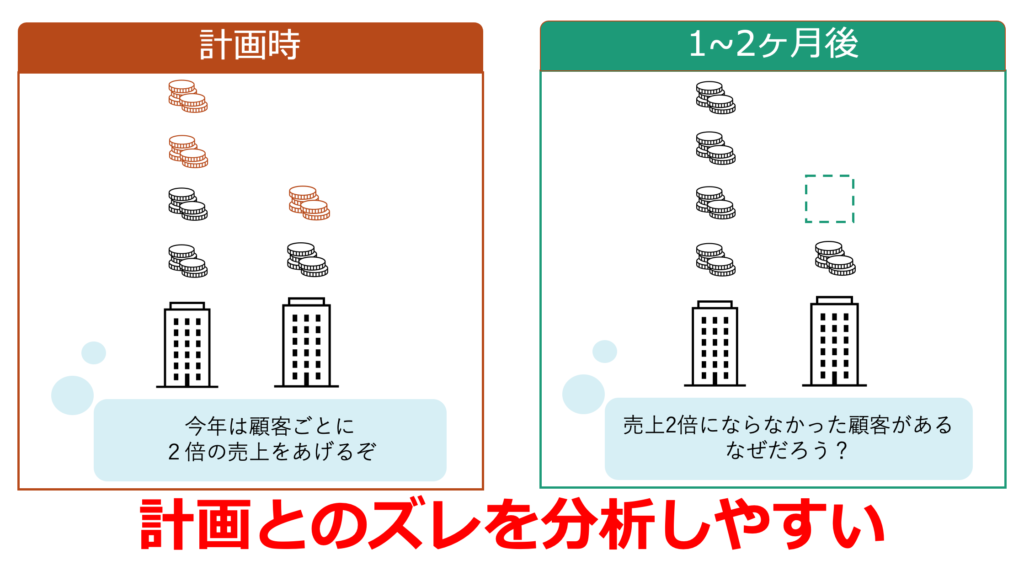

実は利点はもうひとつあって

1ヶ月、2ヶ月経って売上分析をするときに

細かく計画を立てていれば何が計画に対してズレてしまったのか

逆に何が計画よりも上回っているのかが非常に細かく分析ができます。

特に赤字の会社さんは、シビアに数字を見ていかなければいけないので、

売上の中身を細かく分けたほうが良いと思います。

私がご支援させていただいている会社さんの中には

150を超えて180くらいの売上の中身を分けている会社もいらっしゃいます。

加えて、銀行からもシビアに経営計画を作ることをおそらく求められるかと思います。

これから経営計画を作る際には、ぜひ売上の中身を細かく分解してみてください。

いや、「うちの会社は得意先がめちゃくちゃあるんだ」

「商品分類がめちゃくちゃあるんだ」という場合にも

なるべく細かく分解がおすすめです。

分類の括りの大きさが大きいほど、分析で見たいことが見えなくなってしまったり、

分析がしづらくなってしまうからです。

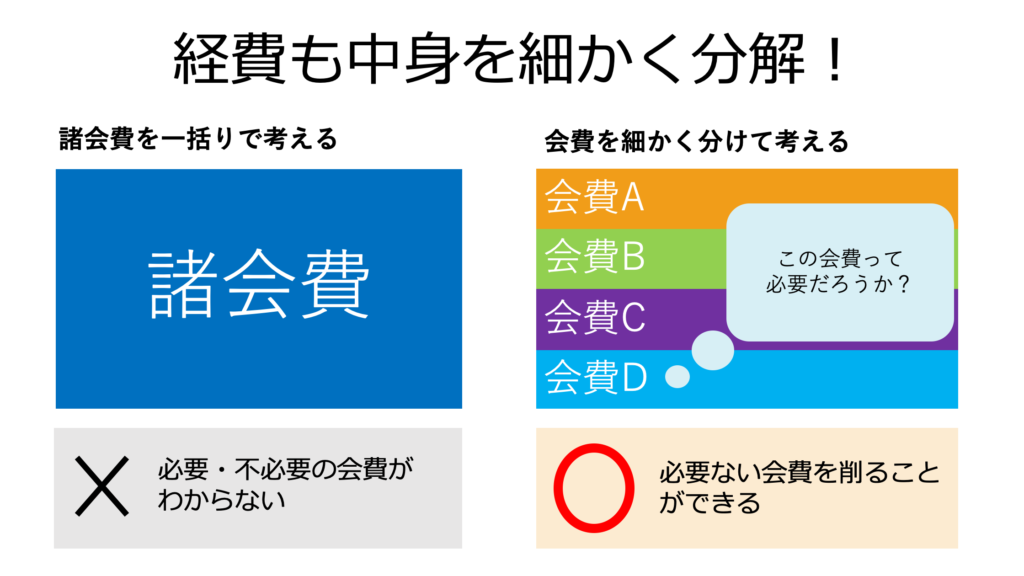

売上だけでなく経費も細かく分解!【赤字から黒字に変える会社の経営計画 立て方】

そして経費関係に関しても細かく分解したほうが良いですね。

ひとつひとつの科目で見るのではなく、

科目の中の用途でしっかり確認をしていく、計画を作ることがオススメです。

例えば「諸会費」という項目があったとき、

「諸会費」が何に使われている経費なのか諸会費一本で考えるのではなくて

A社に対する会費なのかB社に対する会費なのかを細かく分解して一年間計画を立ててみてください。

すると、計画を立てているときに「これって本当に必要なの?」という議論ができます。

別に諸会費だけではなくて「手数料」「接待交際費」とか「広告宣伝費」とか

経費科目はみなさまの会社の中にもたくさんあると思いますが

それをひとつひとつ細かく分解して

広告宣伝費は何に使っているのか

販売促進費は何に使っているのか

接待交際費は何に使っているのか

通信費の中身は何なのか

赤字の会社さんというのは利益を出すというのが至上命題なわけです。

なので、中身を細かく分解していきながら

これ無駄じゃない?これは本当に必要なの?

と洗い出しをして

必要ないもの、無駄なものを徹底的に削減をしていきます。

経費で削減した分は利益に還元していくことが大事になってきますので、

経費科目に関しても細かく用途を分けて考えることが必要になります。

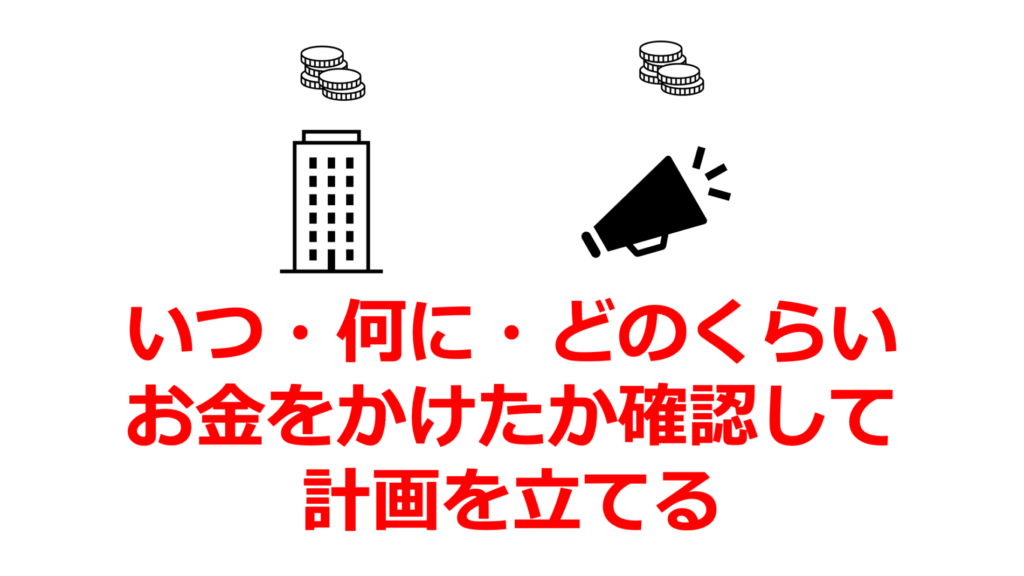

売上に関しても、経費に関しても同じです。

細かく分けるためにはきちんとデータが必要なわけですね。

なので手間かもしれませんが、

会計データをひとつひとつ確認をしていただいて

昨年一年間「いつ・何に・どのくらいお金をかけたのか」を全部洗い出して計画を立てていくというのが

赤字の会社さんの経営計画の立て方のポイントになります。

そうすることによって

かなり具体性のある経営計画が立てられるようになりますので

そういう立て方をオススメさせていただきます。

また、赤字の会社さんに限らず成長軌道にある会社さん、

利益が出ている会社さんに関しても同じようにやっていただくと

更に利益が出せる企業体質が作れるかと思います。

赤字の会社さんだけでなく、成長軌道にある会社さんも「細かく分解」を是非やってみてください。