経営計画の作成と進捗管理支援、補助金や助成金の申請サポートを通じて経営者の財務のお困りごとを解決するコンサルティング会社、株式会社ティー・エー・リンクです。

弊社は、財務・会計上の課題を的確に分かりやすく抽出し、「課題解決の方法」と「経営者が描く【将来の目標】【未来のありたい姿】を実現させるための戦略・戦術」を経営計画の作成を通じてサポートを行っております。

そんな会社が今回お届けするブログテーマは「粗利益」についてです。

皆様は「粗利益」って2種類の考え方があること、ご存じでしたのでしょうか?

2種類の考え方とは「売上総利益」と「限界利益」です。

もしかしたら「名前は聞いたことがある」という方もいらっしゃるかもしれません。

では、この「売上総利益」と「限界利益」、どちらも粗利と呼ばれるわけですが、その違いって分かりますか?

この違いを理解しておくことは非常に重要なことであり、経営者であれば必ず押さえておきたい財務のポイントです。

もし違いが分からないという方は、ぜひこの機会に「売上総利益」と「限界利益」の違いを理解するようにしましょう。

ぜひ この機会に『売上総利益』と『限界利益』の違いを理解して頂ければと思います。

目次

損益計算書・粗利

変動損益計算書・変動費

粗利率の計算

経営にどのように活かすのか

本コラムは動画でも解説中!ぜひご覧ください。

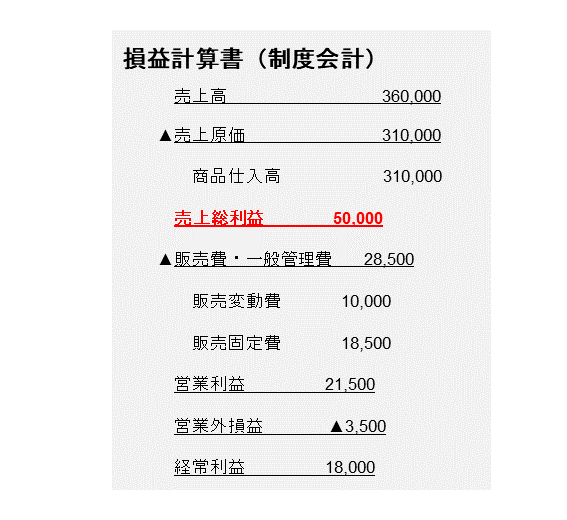

損益計算書・粗利

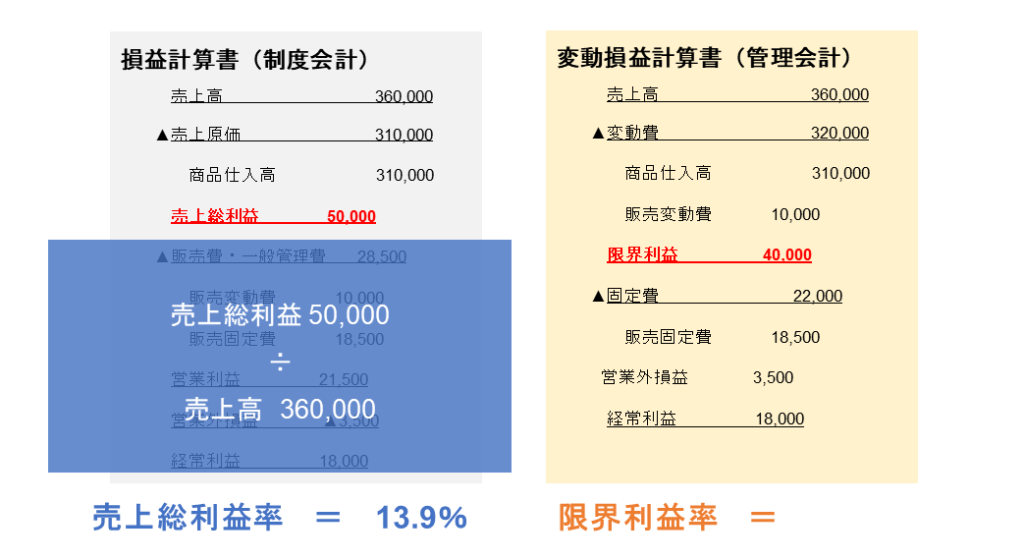

まずは、この損益計算書をご覧ください。

売上は3億6000万円で、経常利益は1800万円です。

売上の直下には売上原価があります。

この売上原価には仕入金額が含まれます。

売上3億6000万円から売上原価3億1000万円を引いた額、つまり5000万円が売上総利益/粗利となります。

この損益計算書の表記方法は、皆様も馴染みがあるのではないでしょうか。

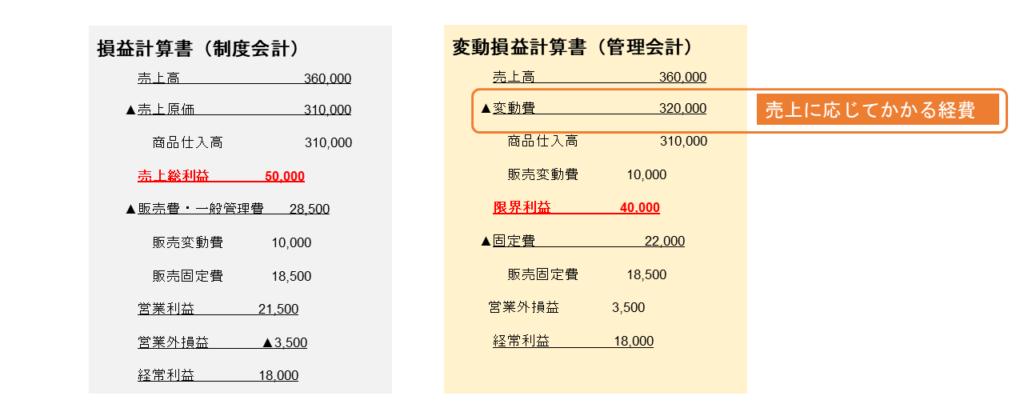

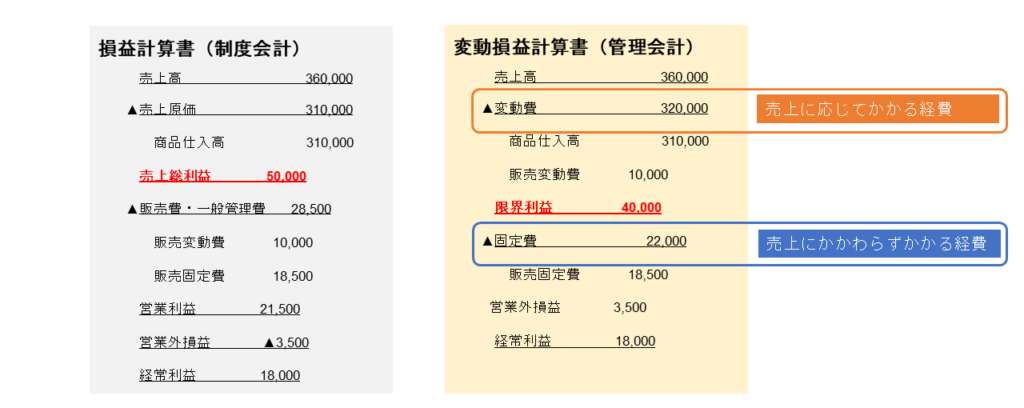

変動損益計算書・変動費

さてここで、『変動損益計算書』という損益計算書についてご紹介したいと思います。

『変動損益計算書』とは、売上に応じて変化する費用(=変動費)を原価として捉えるものです。

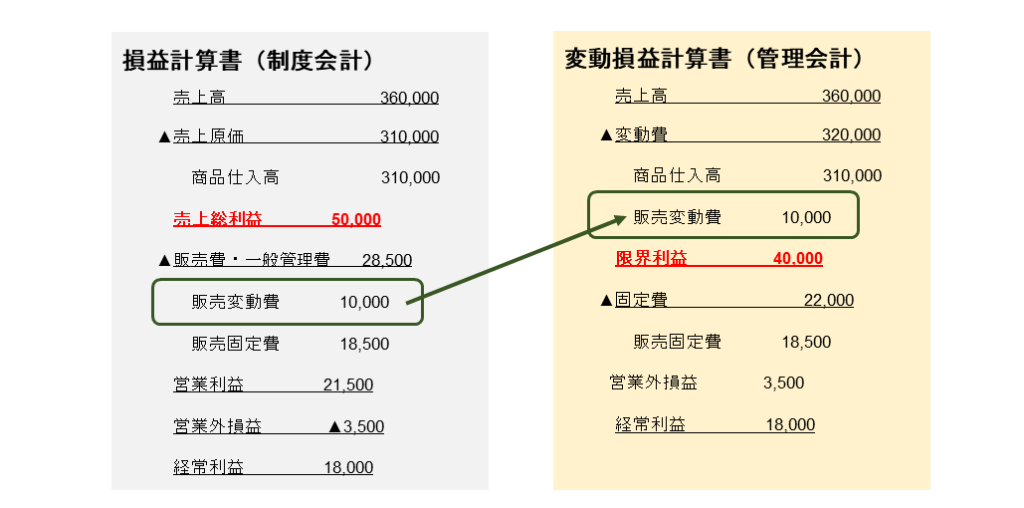

例えば、運送業ですと「燃料費」や「高速代」、小売業では「梱包費」や「配送費」などが売上に対して一定割合が掛かってくるのではないでしょうか?

「燃料費」や「高速代」、「梱包費」や「配送料」などは損益計算書の中の「販売費および一般管理費」に計上されるケースが多いです。

ご紹介したように、売上に呼応してかかる経費は「変動費」となり、変動損益計算書の中では売上高の直下に記載されます。

変動損益計算書では、売上高から変動費を差し引いて「限界利益」つまり「粗利」が算出されます。

そして、限界利益の下には「固定費」が示されます。

これは売上に呼応しない形でかかる経費であり、家賃やリース代などが含まれます。

最後に、限界利益から固定費を差し引いた金額が経常利益となります。

損益計算書でも変動損益計算書でも、経常利益の金額は同じです。

しかし、変動費が粗利(売上総利益・限界利益)の上に位置しているか、下に位置しているかには違いがあります。

これが通常の損益計算書と変動損益計算書の大きな違いです。

粗利率の計算

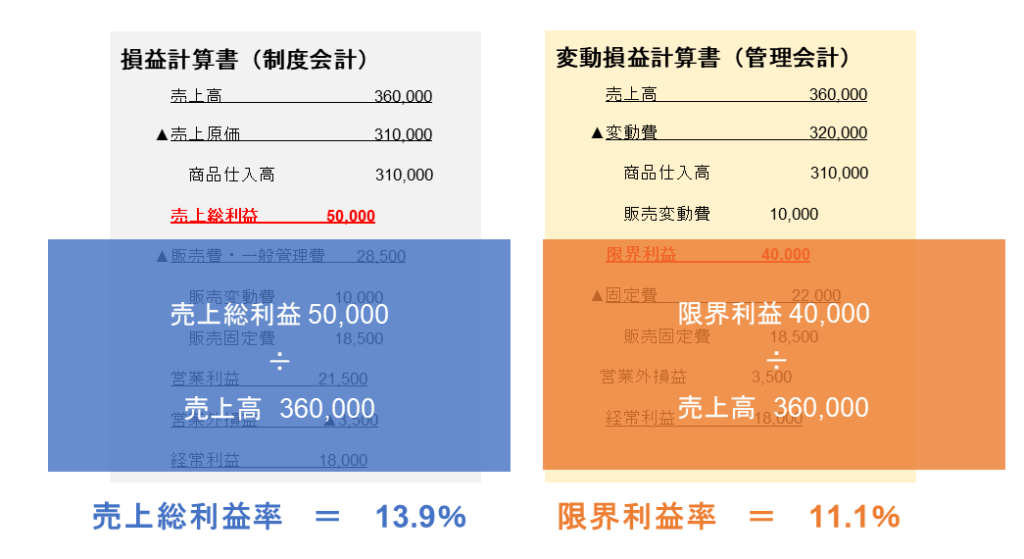

では、損益計算書・変動損益計算書、それぞれの粗利率を計算してみましょう。

損益計算書の場合、

売上が3億6000万

売上総利益粗利が5000万です。

計算しますと、粗利率は13.9%になります。

一方、変動損益計算書は、

売上が3億6000万

限界利益が4000万のため、

粗利率は、粗利率11.1%です。

経営にどうのように活かすのか

変動損益計算書という考え方をもう少し詳しくご紹介したいと思います。

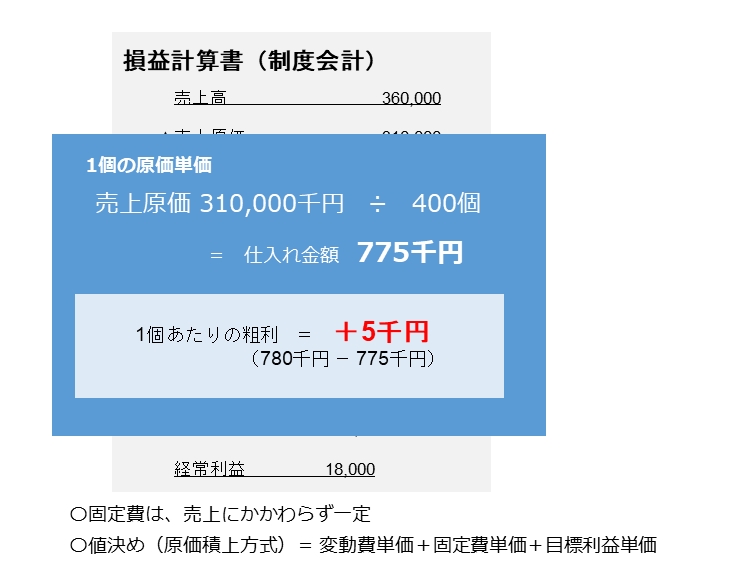

例えば、売上が3億6000万円だとしましょう。

これは、1個あたり90万円の商品を400個販売した結果です。

そこでお客様から「78万円で販売してくれないか?」という要望があったとします。

このような場合、どのように判断すればよいでしょうか?

まず、損益計算書で計算してみましょう。

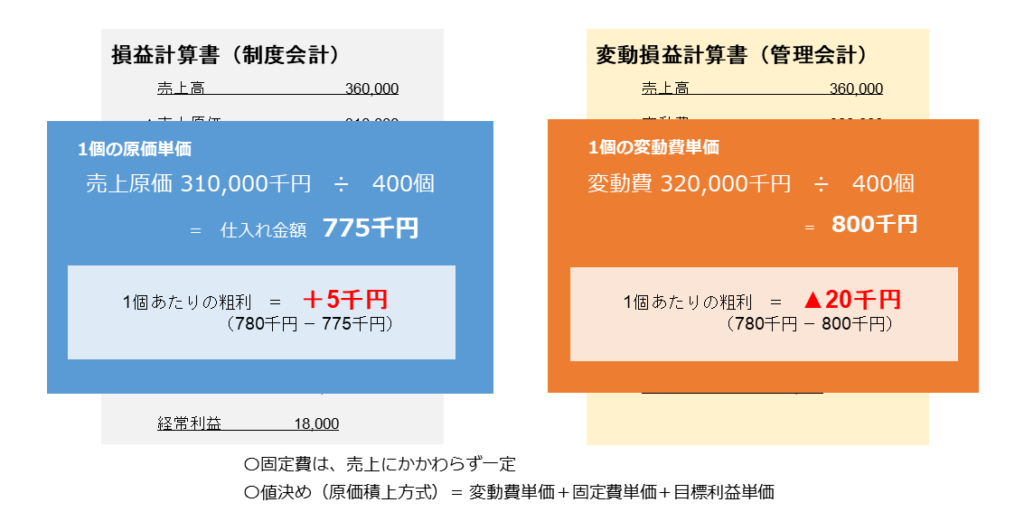

売上原価は3億1000万円であり、400個の商品の売上原価を割ると1個あたりの仕入れ金額が77万5000円となります。

したがって、78万円で販売すれば1個あたり5000円の利益が残ります。

利益が残るのであれば、販売するという判断になるでしょう。

次に、変動損益計算書の考え方で見てみましょう。

変動費は3億2000万円で、その内訳は仕入が3億1000万円、販売変動費が1000万円です。

したがって、変動費を売上原価400個で割ると1個あたりの仕入金額が80万円となります。

この場合、78万円で販売しても80万円の変動費が必要ですので、赤字になる可能性が高いと判断されるかもしれません。

販売変動費は売上が上がれば必ず一定割合掛かってくる費用ですので、仕入金額と合わせて計算して、掛かるコストを計算するのが良いでしょう。

このケースの場合は、粗利益は残りませんので、「要望には応じない」という判断をするのが賢明でしょう。

このように、損益計算書と変動損益計算書のどちらを参考にして判断するかによって、意思決定が大きく変わります。

売らなければ変動費は発生しないため、「売ったものに対して何%か経費がかかる」ということを理解することが重要です。

この理解を基に、変動損益計算書を活用し、1個あたりの商品販売コストを正確に把握することが経営管理に役立ちます。

皆様の会社に置かれましては、まず決算書を見ていただいて売上に呼応して掛かる経費があるか無いかを確認してみるようにしましょう。

無ければ、通常の損益計算書と変動損益計算書に違いは生じません。

売上に呼応して掛かる経費がある場合は、経費科目1つ1つを変動費と固定費に分けていただいて、変動費は売上の直下に、固定費は粗利の直下に配置して、変動損益計算書をつくってみてください。

今回は粗利についてご紹介をさせていただきました。

変動損益計算書は通常の損益計算書ではあまり見られないものですが、会社の経営管理において重要な情報源となります。

会社での意思決定において、変動損益計算書を積極的に活用し、安定した経営を保つためにも、経営者の皆様には変動損益計算書の見方を身につけていただくことが大切です。

また、会計ソフトから変動損益計算書を見ることが出来ない方は、顧問会計事務所へ連絡いただき、変動損益計算書をリクエスト頂ければと思います。

もし、出し方が分からないという方がいらっしゃいましたら、お気軽に弊社にご連絡ください。

変動損益計算書の出し方や見方などサポートさせて頂きます。

ティー・エー・リンクでは、財務知識や補助金の最新情報など、経営に必要な情報を発信しております。

Youyubeチャンネルも解説しており、毎週木曜日に更新しております。

是非、皆様の経営にお役立ていただければと思います。