経営計画の作成と進捗管理支援、補助金や助成金の申請サポートを通じて経営者の財務のお困りごとを解決するコンサルティング会社、株式会社ティー・エー・リンクです。

弊社は、決算書や毎月の試算表を見るのが苦手な経営者に対して、決算書や試算表の見るべきポイントを分かりやすく解説することを得意としております。

いま起こっている財務・会計上の課題を的確に抽出するとともに、経営者が描く「将来の目標」「未来のありたい姿」から逆算しながら経営計画を一緒に作成するサポートを行っております。

今回は、「借入返済するために必要な売上高の計算方法」について説明します。

この計算方法を知ることで、借入金の返済を滞りなく行うための売上額が分かるようになります。

「返済するために、どの位の売上を上げる必要があるのか?」が気になっている皆様のお役立ていただければと思います。

目次

本コラムは動画でも解説中!ぜひご覧ください。

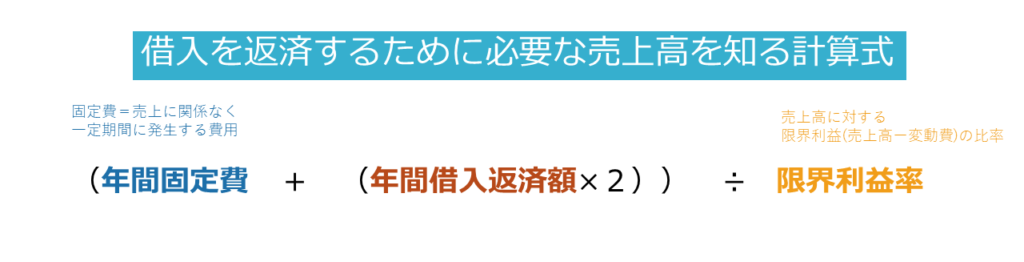

計算式紹介

結論から申し上げますと、計算方法は次の通りです。

これにより、皆様の会社がいくらの売上を上げる必要があるかがわかります。

この計算式を使って、皆様の会社の具体的な数値を入れて計算することで、借入金を返済するために必要な売上高が分かります。

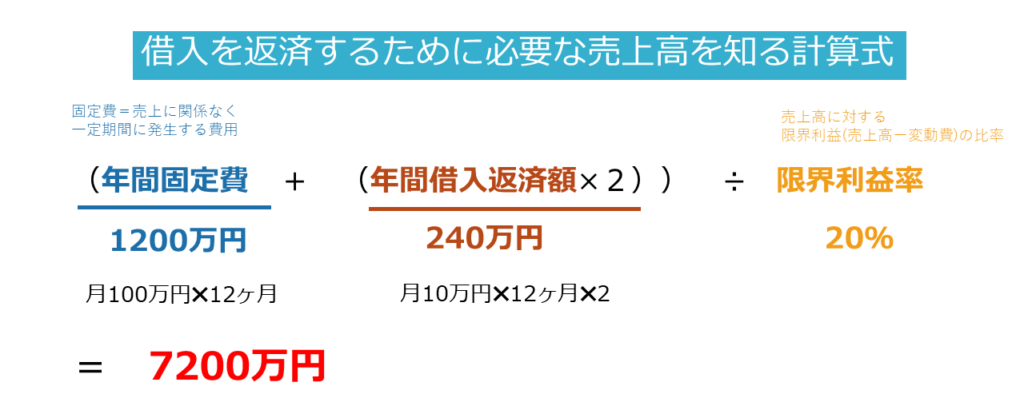

例をご紹介します。

固定費は毎月100万円、年間1200万円

金融機関への返済が毎月10万円、年間120万円

限界利益率は20%と仮定します。

先ほどの計算式にこれらの値を当てはめて計算すると下記になります。

この結果から、この会社は年間120万円の返済に対して、売上が7200万円必要であることがわかります。

計算式細分化

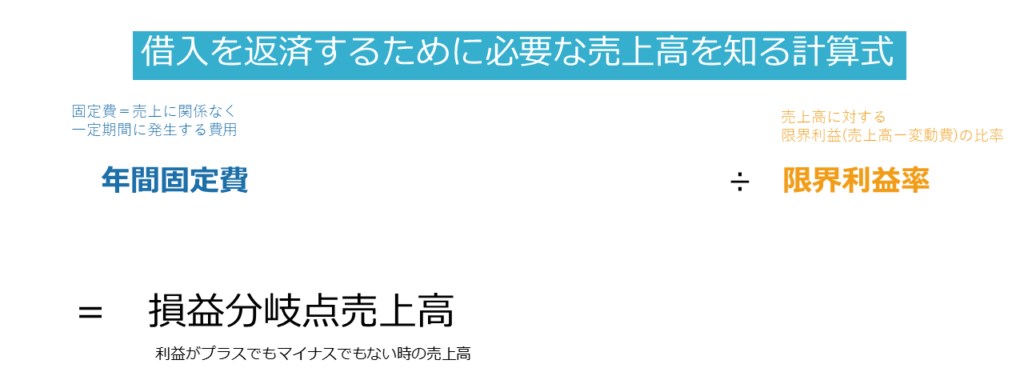

では、この計算公式を少し詳しく解説してみましょう。

まず、「年間固定費÷限界利益率」の計算によって、損益分岐点売上高が算出されます。

これは、利益をプラスマイナスゼロにするために必要な売上高です。

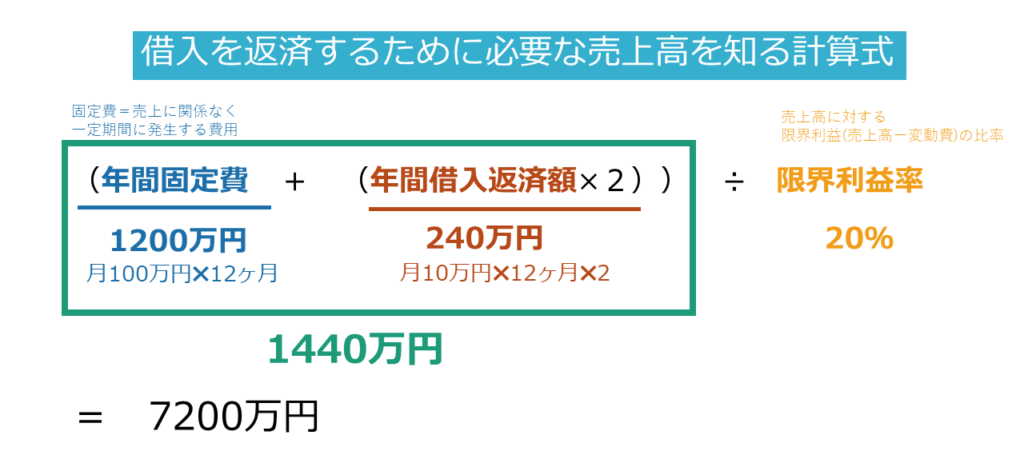

次に、年間固定費に借入返済額×2を加えています。

これは、利益の範囲内で借入金の返済を行っていく考え方です。

では、なぜ×2をしているかをご説明します。

利益の多くは税金として納める必要があります。

実際の税金額は30%〜40%程度かと思われますが、ここでは計算を簡単にするため、利益の約半分は税金として納めるという考え方にしています。

そして、年間固定費+借入金返済額×2とは、税金を納めた後、今期計上した利益の中から借入金返済する場合に必要な利益額、1440万円となります。

つまり、限界利益1440万円が必要になります。

これを÷20%すると、先ほど算出した7200万円が求められるという計算ができます。

借入金は「借りたお金」ですので、きちんと返済をしなければなりません。

返済するための原資は「利益」です。

借入金の返済と納税をきちんと行える利益を生み出すために、この借入返済可能売上高という考え方を押さえておく必要があります。

ぜひ皆様も借入返済予定表と決算書をご準備いただき、今回ご紹介した年間固定費、年間借入返済額、そして限界利益率を把握し、借入金返済に必要な売上高を計算してみてください。

そして、必要な売上高を達成するためのアクションプランを考え、経営計画の立案に取り組んでいただければと思います。

今回は、借入金返済を行うために必要な売上高の計算方法をご紹介いたしました。

もし決算書を見ても分からない方、計算を手伝って欲しい方は、ご連絡をいただければアドバイスや計算方法のお手伝いをさせていただきますので、何なりと仰っていただければと思います。

是非この計算式を参考にしていただき、経営計画作りに役立てていただければと思います。

また、ティー・エー・リンクでは、毎週木曜日にyoutubeを更新しております。

財務の知識や補助金の最新情報、経営に役立つフレームワークなどをご紹介しております。

皆様の会社経営にお役立ていただけますと幸いです。