経営計画の作成と進捗管理支援、補助金や助成金の申請サポートを通じて経営者の財務のお困りごとを解決するコンサルティング会社、株式会社ティー・エー・リンクです。

弊社は、財務・会計上の課題を的確に分かりやすく抽出し、「課題解決の方法」と「経営者が描く【将来の目標】【未来のありたい姿】を実現させるための戦略・戦術」を経営計画の作成を通じてサポートを行っております。

今回は、【建設業経営者】必見の財務知識をご紹介します。

【ドンブリ勘定】になってしまうと陥りがちなポイント、そしてそれを回避する方法を詳しく解説します。

本ブログをお読みになって、安全な経営のための会計処理や社内体制を整えていきましょう。

目次

本コラムは動画でも解説中!ぜひご覧ください。

ドンブリ勘定になってしまう理由

今回は建設業がドンブリ勘定になってしまう理由と回避する方法をご紹介させていただきます。

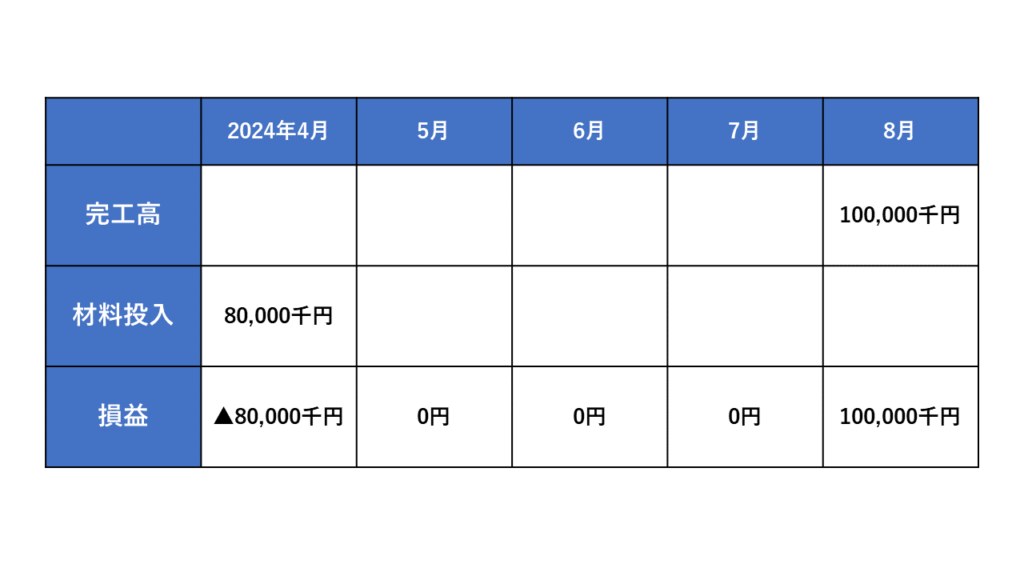

例えば、2024年4月から特定の工事が着工し、2024年8月までの5か月間で工事を行う案件があるとします。

この場合、請負金額が1億円、想定利益率は20%、裏返しで想定原価率を80%と想定します。

つまり、原価率80%ということは1億円の工事に対して8000万円の材料費(原価)がかかることになります。

更に具体的な例を挙げると、5か月間の工事の中で投入する材料8000万円を全額4月に購入し、5月から8月の4か月で均等に消費していくとします。

この場合、材料の購入が4月に行われるため、材料投入額は8000万円となります。

多くの建設業者はここで落とし穴にはまりがちです。

なぜなら、8000万円の材料費が投入された為、4月に損益8000万円をマイナス計上する会社が多くあります。

しかし、実際は4月に売上は発生せず、工事の完成は8月になるため、4月時点では損益マイナス8000万円と計算されることになります。

最終的には帳尻が合うかもしれませんが、月次で考えると特に4月には大きな損益マイナスが発生します。

帳尻が合うからといって、それが良い状況とは限りません。

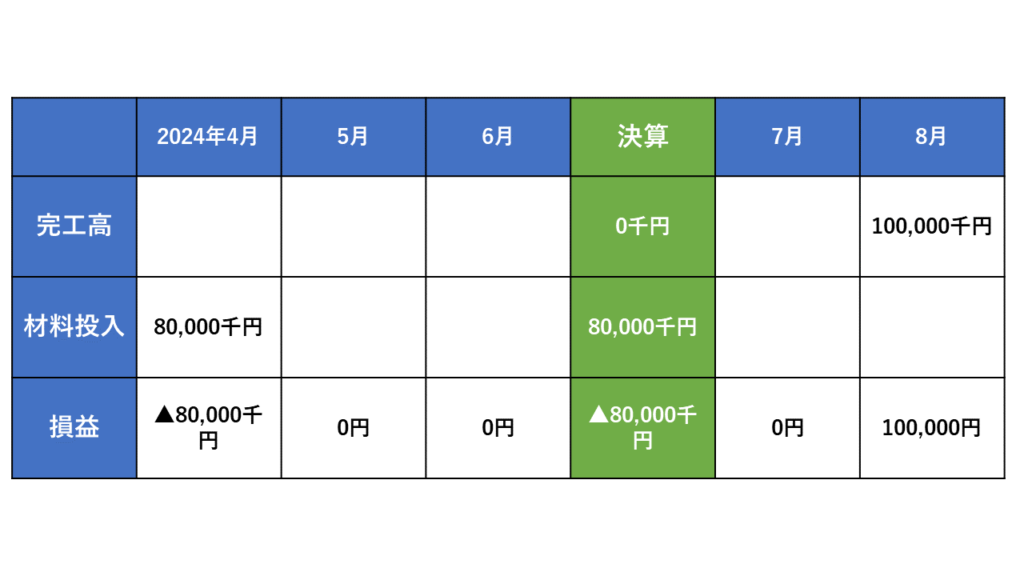

例えば、4月に材料を仕入れ、6月に決算を迎え、8月に工事が完了する場合、

6月の決算段階では、材料費が計上されているにも関わらず、売上は発生していない為、損益がマイナスになる可能性があります。

このような状況で、決算書を金融機関に提出し、融資の依頼をする場合、問題が生じる可能性があります。

損益が8000万円マイナスの為、融資が受けられないかもしれません。

ドンブリ勘定になってしまう原因の一つは、帳尻が合うと思われるけれど、月次で損益を確認できる仕組みが整っていないことです。

適切な利益を得るためには、月々でしっかり採算を確認できる仕組みが必要です。

また、利益が出ているかどうかを正確に把握することが重要です。

ドンブリ勘定を回避するには?

では、どのようにしてドンブリ勘定を回避することができるのか、その方法をご説明します。

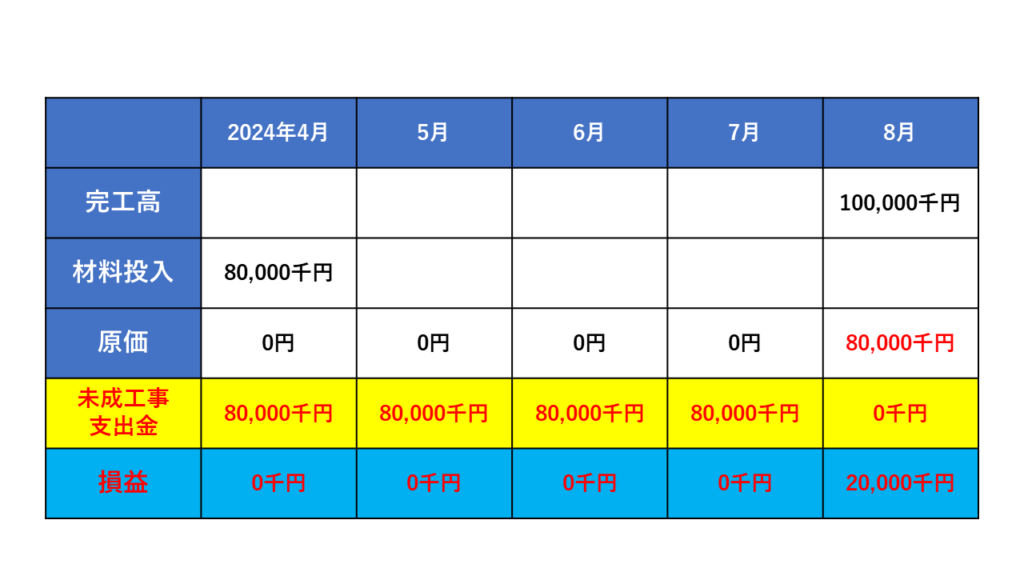

まずは、未成工事支出金(在庫)の月次管理を行う必要があります。

月次での管理が必要です。

例えば、先ほどの例を考えますと、4月に材料を投入し8月に1億円の工事が完了した場合です。

この場合、工事が完成していないため、材料を投入しても売上原価になりません。

売上原価とは売上に対応する原価であり、4月には売上が発生していないため、売上に対応する原価は0となります。

ただし、材料の投入は8000万円かかっています。

ここで、未成工事支出金、つまり月末棚卸を行い、材料の投入に対して売上が立っていないため、8000万円の未成工事支出金として計上する必要があります。

これにより、要は在庫ですから、仕入はしているものの、仕入れたものがそのまま在庫に残っているため、原価は0となり、損益も0となります。

ご覧いただいた通り、8月の段階で1億円の売上が立ちました。

この1億円の売上に対応する原価は、4月に投入した8000万円の未成工事支出金(在庫)です。

これをここで初めて在庫から原価に振り替えます。

そして1億円から8000万円を差し引いて2000万円の利益が生まれます。

この処理を8月に行います。

このような会計処理を月次で行うことにより、材料の投入があっても、未成工事支出金(期末在庫)として計上することで、損益を0にすることができ、毎月の利益が分かるようになります。

ドンブリ勘定を回避するためには、月々会計処理を行う事が必要です。

特に、建設業の場合は未成工事支出金の管理を行うことで、ドンブリ勘定を回避することができますので、是非この方法を取り入れていただきたいと思います。

そして、この方法を実行するためには、どの現場でどれだけの材料仕入がかかったかが分かるようにする必要があります。

裏を返せば、材料仕入をする際に、どの現場で使用する為にその材料を購入したのかが分かるような仕組みを作る必要があります。

経理担当者だけでは難しいと思いますので、現場担当者の協力を得ながら、会社全体で仕組みを整えることが重要です。

当社も建設業の会社何社かにコンサルティングを行っており、このような仕組みを整え、月次での損益が分かるようなコンサルも行っています。

中々この仕組みを実行するのは難しいかもしれませんが、ご連絡頂ければ、ティー・エー・リンクでのご支援をさせて頂きます。

今回のブログでは、建設業のドンブリ勘定に陥る理由と、その回避方法についてご紹介しました。

建設業の皆様には、月々の損益を把握し、未成工事支出金の管理を行うことをお勧めします。

私たちティー・エー・リンクは、経営計画作成や計画と実績の予実確認、翌月以降の対策まで、地域や業種を問わず、中小企業経営者の伴奏者として皆様の経営目標の達成に向けて共に歩んでいきます。

経営計画に関するご相談やお困りごとがございましたら、ぜひティー・エー・リンクへお問い合わせください。

また、毎週木曜日にはYoutubeで補助金の最新情報や財務の知識をわかりやすく解説していますので、チャンネル登録とご視聴をお願いいたします。

経営安定化に向けて、一緒に取り組んでいきましょう。